ECサイトを運営していると、入金確認や消込作業が煩雑になりがちです。とくに銀行振込を扱う場合、振込人名義と注文情報を照合する手間が発生し、担当者の負担が大きくなることがあります。

そこで役立つのが、注文や顧客ごとに専用の振込先を割り当てられるバーチャル口座です。

本記事では、バーチャル口座の仕組み・ECサイトで活用するメリット・導入時の注意点・導入手順まで、わかりやすく解説します。

バーチャル口座とは?ECサイトでの基本的な仕組み

バーチャル口座の概要

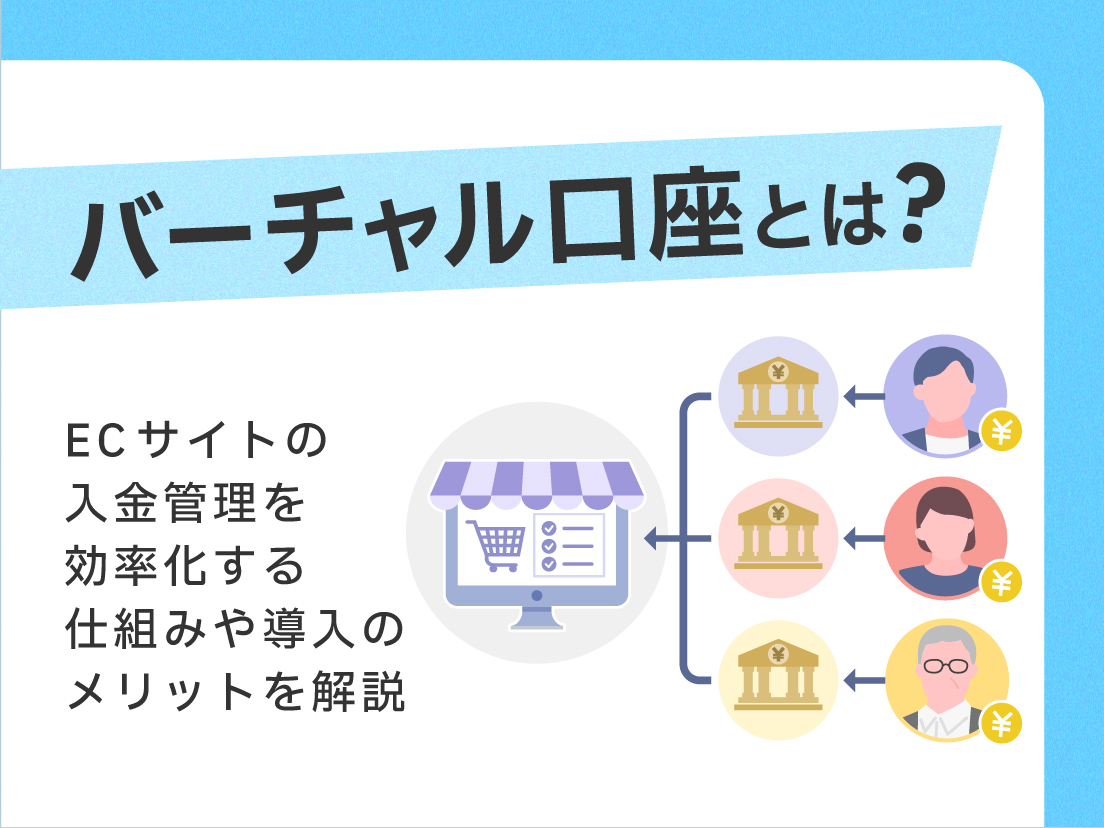

バーチャル口座とは、別名「仮想口座」とも呼ばれ、注文や顧客ごとに専用の口座番号を割り当てる仕組みです。

通常の銀行振込では、複数の購入者が同じ口座へ入金するため、振込人名義の違いや注文番号の入力漏れによって、どの注文の入金か判断しにくくなる場合があります。一方バーチャル口座は、事業者が実際に持つ銀行口座を「親口座」とし、その下に注文ごと、または顧客ごとの「子口座」を割り当てるイメージです。

- 親口座:EC事業者の実際の銀行口座

- 子口座A:注文A専用の振込先

- 子口座B:注文B専用の振込先

- 子口座C:注文C専用の振込先

購入者にはそれぞれ異なる子口座の番号を案内しますが、入金は最終的に親口座へ集約されます。どの子口座に入金されたかで注文を特定できるため、振込人名義に多少の違いがあっても確認しやすく、入金確認や消込作業の効率化につながります。

通常の銀行口座・Web口座との違い

通常の銀行振込では、複数の購入者が同じ口座へ入金するため、振込人名義や入金額をもとに注文を照合する必要があります。

一方、バーチャル口座は注文や顧客ごとに専用の口座番号を割り当てる仕組みです。大きな違いは、振込人名義に依存せず、専用口座番号と注文情報を紐づけて消込できる点にあります。

なお、Web口座は、Web上で口座情報を確認できる通常口座のことです。注文ごとに口座番号を発行するバーチャル口座とは、入金管理の仕組みが異なります。

| 種類 | 特徴 | 消込方法 |

|---|---|---|

| 通常の銀行口座 | 複数の購入者が同じ口座へ振り込む | 振込人名義や金額を見て照合する |

| Web口座 | Web上で入出金や残高を確認できる | 入金明細を確認して照合する |

| バーチャル口座 | 注文や顧客ごとに専用の口座番号を割り当てる | 口座番号と注文情報を紐づけて消込する |

バーチャル口座の種類(割り当て方式)

注文ごとに口座番号を割り当てる方式

注文ごとに口座番号を割り当てる方式は、ECサイトでよく使われるバーチャル口座の運用方法です。購入が発生するたびに専用の振込先口座番号を発行し、注文ごとに異なる口座番号を割り当てます。

たとえば、注文Aの購入者が口座番号001へ振り込めば、その入金は注文Aの支払いとして確認できます。振込人名義が注文者名と多少違っていても、口座番号を手がかりに照合しやすい点が特徴です。

BtoCのECサイトでは、購入金額や注文内容が毎回変わるため、顧客ごとよりも注文ごとに管理したほうが入金状況を追いやすくなります。銀行振込の確認作業を減らし、1件ごとの消込をスムーズに進めたいネットショップに向いています。

顧客・取引先ごとに口座番号を割り当てる方式

顧客や取引先ごとに口座番号を割り当てる方式は、同じ相手と継続的に取引する場合に向いています。一度割り当てた口座番号を、その顧客専用の振込先として使い続ける運用です。

たとえば、毎月商品を仕入れる法人顧客Aには口座番号101、定期購入を利用する会員Bには口座番号102を割り当てます。入金があった際は、口座番号をもとに「どの顧客からの支払いか」を判断できます。

この方式は、BtoB ECや卸売向けEC、サブスクリプション型ECなど、同じ顧客から繰り返し入金が発生するサービスと相性がよいです。顧客単位で入金状況を追えるため、継続的な請求や複数回の取引がある場合でも、入金確認や消込作業を進めやすくなります。

ECサイト運営でバーチャル口座を活用するメリット

入金消込作業を自動化・大幅に効率化できる

ECサイトで銀行振込を扱う場合、特に手間がかかりやすいのが入金消込作業です。

通常の銀行振込では、振込人名義や入金額を注文情報と照合しなければなりません。法人名義・家族名義・旧姓・カタカナ表記の違いなどがあると、どの注文の支払いか判断しにくくなります。

バーチャル口座を利用すれば、注文ごとに専用口座を割り当てられるため、入金先の口座番号から注文を判別できます。振込人名義と注文情報を一件ずつ突合する手間が減り、自動消込によって担当者の確認負担を抑えやすくなる点がメリットです。

月に数十件以上の銀行振込注文があるECサイトでは、入金確認の負担を抑えながら、受注件数の増加にも対応しやすくなるでしょう。

入金確認のスピードアップで発送リードタイムが短縮できる

銀行振込では、入金確認が完了してから商品を発送する運用が一般的です。そのため、確認に時間がかかるほど、発送までのリードタイムも長くなります。通常の銀行振込では、担当者が入金明細を確認し、振込人名義や入金額を注文情報と照合しなければなりません。注文者名と振込人名義が違う場合は、確認にさらに時間がかかります。

バーチャル口座を導入すると、注文ごとの入金状況を把握しやすくなります。入金先の口座番号から注文を特定できるため、確認作業にかかる時間を減らし、入金後すぐに発送準備へ移りやすくなるのがメリットです。発送までの時間を短縮できれば、購入者の待ち時間も減らせます。とくに食品・日用品・ギフト商品など、早い発送が求められる商材では、顧客満足度に影響しやすい部分です。

入金確認から発送までの流れがスムーズになることで、ショップ側の対応も安定します。その結果、リピート購入やショップ評価の向上も期待できます。

入金ミス・督促業務の削減

バーチャル口座は、入金ミスや督促業務の削減にも役立ちます。

通常の銀行振込では、振込人名義が注文者名と異なったり、注文番号が入力されていなかったりすると、どの注文の支払いか判断しにくくなります。入金額に過不足がある場合も、担当者による確認が必要です。こうしたケースでは、注文情報と入金内容を照合したうえで、購入者へ確認連絡をしなければなりません。確認に時間がかかれば、発送遅延や問い合わせ増加につながる可能性もあります。

バーチャル口座を利用すれば、専用口座番号から注文を特定できます。振込人名義の違いに左右されにくくなるため、確認作業の負担を減らしやすい点がメリットです。また、未入金や金額違いも把握しやすくなります。督促が必要な注文や、確認が必要な入金を早く見つけられるため、対応漏れの防止にもつながるでしょう。

取引先ごとに銀行口座を新規開設する必要がない

取引先や注文ごとに入金先を分けたい場合でも、実際の銀行口座を何口座も開設するのは現実的ではありません。口座開設には手続きが必要であり、管理する口座が増えるほど、残高確認や入出金管理も複雑になります。

バーチャル口座を利用すれば、親口座はひとつのまま、取引先や注文ごとに異なる口座番号を割り当てられます。購入者や取引先から見ると個別の振込先が用意されているように見えますが、実際の入金は親口座に集約される仕組みです。

そのため、取引先ごとにリアル口座を新規開設しなくても、入金先を分けた管理が可能になります。口座数を増やさずに入金管理を細かく分けられるため、残高確認や口座管理の手間を抑えやすい点がメリットです。取引先別・注文別に入金状況を把握したいEC事業者にとって、運用しやすい仕組みといえるでしょう。

バーチャル口座のデメリット・注意点

導入費用・月額利用料がかかる

バーチャル口座は入金管理を効率化できる一方で、利用する銀行やサービスによっては導入費用・月額利用料・取引ごとの手数料が発生する場合があります。

主な費用としては、初期費用・月額利用料・システム利用料などが挙げられます。料金体系は銀行や決済代行サービスによって異なるため、導入前に確認しておきましょう。とくに注意したいのは、銀行振込の件数が少ないケースです。消込作業にかかる時間が少ない場合、導入コストに対して効率化の効果を感じにくい可能性があります。

一方で、銀行振込の注文が多く、担当者が入金確認や消込作業に時間を取られているECサイトでは、費用以上の効果を得られることもあります。料金の安さだけで判断せず、自社の振込件数・作業時間、人件費・運用負担の削減効果を含めて比較することが大切です。

なお、サービスによっては、初期費用や月額固定費を抑えてバーチャル口座を導入できる場合もあります。たとえば、イージーマイショップの専用決済サービス「イージーペイメント」では、初期費用・月額固定費なしで銀行振込決済のバーチャル口座を利用できます。

導入コストが気になる場合は、銀行や決済代行サービスだけでなく、利用中または導入予定のECカートシステムで対応できる決済サービスも含めて比較検討しておきましょう。

取引ごとに決済・振込手数料が発生する

バーチャル口座では、取引ごとに決済手数料や振込手数料が発生する場合があります。銀行振込そのものの手数料に加え、利用するサービス側の手数料がかかるケースもあるため、事前に確認が必要です。

とくに小口取引が多いECサイトでは、1件あたりの手数料が利益を圧迫する可能性があります。単価の低い商品を多く扱う場合は、手数料を含めた採算を確認しておきましょう。

導入を検討する際は、月間の注文件数・平均注文単価・銀行振込の利用比率をもとに、費用対効果を見極めることが大切です。

家族名義など想定外の振込への対応

バーチャル口座は、振込人名義に依存せず注文を特定しやすい点が強みです。ただし、本人以外の名義で振り込まれた場合など、すべての確認作業が不要になるわけではありません。

たとえば、注文者と振込者が異なる場合、金額や注文内容に不自然な点がないか確認が必要になることがあります。また、入金額に過不足がある場合は、返金や追加入金の案内が発生する可能性もあります。

バーチャル口座を導入する際は、想定外の振込があった場合の対応ルールを決めておくと安心です。注文者名・振込者名・入金額・対応履歴を確認できる体制を整えておきましょう。

バーチャル口座の活用が向いているECサイト・事業者

月間の銀行振込注文件数が多いECサイト

バーチャル口座は、銀行振込の割合が高く、受注件数が多いECサイトに向いています。

銀行振込では、振込人名義と注文情報を照合して入金を確認します。注文数が増えるほど確認作業も増え、注文者名と振込人名義が一致しない場合や入金額に過不足がある場合は、対応に時間がかかりがちです。

たとえば、法人顧客との取引があるECサイトやクレジットカード以外の決済ニーズがあるネットショップでは、銀行振込が一定数発生することがあります。バーチャル口座を導入すれば、注文ごとに異なる口座番号を割り当てられるため、入金先から注文を判別できます。担当者が入金明細を一件ずつ確認する負担を抑えやすい点がメリットです。

銀行振込の注文が月に数十件以上あるECサイトなら、入金確認や未入金管理の効率化を実感しやすいでしょう。

定期購入・サブスクリプション型のECサイト

定期購入やサブスクリプション型のECサイトも、バーチャル口座を活用しやすい運用です。

同じ顧客から毎月、または一定の周期で入金が発生するため、顧客ごとに振込先を固定しておくと、継続的な入金管理がしやすくなります。会員ごとに専用の振込先を設定しておくことで、入金確認や消込作業を進めやすくなるうえ、未入金や金額違いにも気づきやすくなります。

督促連絡や発送保留の判断を早められる点もメリットです。定期的な請求が発生するECサイトでは、入金確認の遅れが発送遅延や顧客対応の負担につながりやすいため、バーチャル口座の導入効果を感じやすくなります。

BtoB(卸・法人向け)のECサイト

BtoB ECや卸売向けECでは、取引先ごとに口座番号を割り当てる運用が有効です。

法人取引では、同じ取引先から繰り返し注文が入ることが多く、請求書払いに近い運用になるケースもあります。取引先ごとにバーチャル口座を設定しておけば、入金があった時点でどの企業からの支払いかを把握しやすくなります。注文単位だけでなく、取引先単位で入金状況を整理したい場合にも便利です。

また、BtoB取引では入金額が大きくなるケースもあるため、確認ミスを防ぐ体制づくりが重要です。バーチャル口座を活用することで、経理担当者とEC運営担当者の確認負担を減らしやすくなります。

ECサイトでバーチャル口座を導入する流れ

ステップ1:導入目的・取扱件数の整理

まずは、自社がバーチャル口座を導入する目的を整理します。銀行振込の注文がどれくらいあるのか、入金確認にどれくらい時間がかかっているのか、どのようなミスや確認作業が発生しているのかを洗い出しましょう。

銀行振込比率・月間注文件数・消込作業の担当者数・未入金管理の課題を整理すると、導入すべきか判断しやすくなります。

ステップ2:銀行・決済代行サービスの選定と申込

バーチャル口座を導入する方法には、銀行と直接契約する方法と、決済代行サービスを経由する方法があります。

銀行直接契約は個別の要件に対応しやすい一方で、手続きやシステム連携の確認が必要です。決済代行サービス経由の場合、ECカートや受注管理システムと連携しやすいサービスを選べることがあります。導入時は、利用中のECカートと連携できるか、注文ごとの口座発番に対応しているか、入金情報を受注管理画面へ反映できるかを確認しましょう。

また、申し込み後には、審査や設定期間が発生する場合があります。導入希望日から逆算し、余裕を持って準備を進めることが大切です。

[この記事を読む]

ステップ3:ECカートシステム側での設定・連携

バーチャル口座をECサイトで使うには、ECカートシステム側の設定・連携も必要です。

注文が入った際に、バーチャル口座番号を自動発番し、購入者へ振込先として表示または通知できる状態にしておきます。手作業で案内すると、担当者の負担や案内ミスにつながるためです。

あわせて、入金後に受注管理画面へ「入金済み」として自動反映されるかも確認しましょう。対応していれば、銀行明細を見ながら手作業でステータスを変更する手間を減らせます。

ステップ4:テスト運用と本番稼働

設定が完了したら、いきなり本番運用を始めるのではなく、テスト運用を行います。テスト注文を作成し、購入者に表示される振込先・入金後のステータス変更・消込処理・発送待ちへの移動まで確認しましょう。

あわせて、入金額に過不足がある場合や、振込期限を過ぎた場合の対応も確認しておくと安心です。テストで問題がないことを確認してから、本番稼働へ移行しましょう。

固定費を抑えてバーチャル口座を導入するならイージーペイメント

ECサイトの入金管理を効率化するには、バーチャル口座だけでなく、受注管理や決済管理までまとめて扱えるECカートシステムを選ぶことが大切です。

イージーマイショップの決済オプション「イージーペイメント」では、銀行振込決済でバーチャル口座を利用できます。注文ごとに入金先を分けて管理できるため、銀行振込の入金確認や消込作業に課題を感じているECサイトと相性のよい決済手段です。

導入費や月額固定費はかからず、利用した決済に応じた手数料のみで運用できます。申請もイージーマイショップの管理画面から行えるため、固定費や導入時の手間を抑えながら、バーチャル口座の利用を検討しやすいでしょう。

また、イージーマイショップでは、注文管理・決済設定・入金状況の確認など、注文・決済まわりの業務を同じ管理画面で扱えます。銀行振込の入金確認から受注処理までをまとめて確認しやすくなるため、日々の運営業務を効率化したいEC事業者にも向いています。

銀行振込の入金確認や消込作業に負担を感じている方は、イージーペイメントの詳細を確認し、自社の運用に合うか検討してみてください。

導入費・固定費0円!イージーペイメントの詳細を確認する 無料アカウントを発行して管理画面を試してみるまとめ|ECサイトの入金管理効率化にバーチャル口座を活用しよう

本記事のポイントは、以下のとおりです。

- 振込人名義に依存せず、注文や顧客ごとに入金を特定しやすくなる

- 入金確認や消込作業の負担を減らし、発送準備へ進みやすくなる

- 導入費用や手数料を確認し、自社の振込件数に見合うか判断することが大切

- 銀行振込が多いECサイト、定期購入型EC、BtoB ECと相性がよい

バーチャル口座を導入する際は、口座番号の発行だけでなく、注文管理や入金状況の確認までスムーズに行える環境を整えることが重要です。

イージーマイショップの「イージーペイメント」では、銀行振込決済でバーチャル口座を利用できます。導入費や月額固定費を抑えながら、注文管理・決済設定・入金状況の確認を同じ管理画面で進められる点が特徴です。

アカウント発行後60日間は有料のスタンダードプランを無料で試せるため、銀行振込の注文件数や入金確認の流れをしっかり確認できます。ぜひ一度登録して、自社の運用に合うか検討してみてください。

今すぐECサイトを作成する

今すぐECサイトを作成する